浙商证券首席经济学家李超/孙鸥

摘要

gt;gt;核心观点

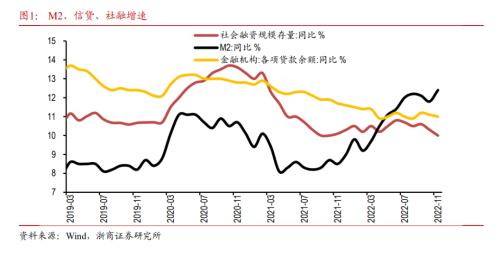

2022年11月,人民币贷款增加1.21万亿元,同比少增596亿元,社会融资增加1.99万亿元,同比少增6109亿元,基本符合我们的预期。信贷的小幅增长主要是受疫情和信贷需求疲软的影响,特别是居民的压力,他们的消费和房地产销售仍然低迷。企业受益于宽松的信贷政策,业绩稳定,中长期贷款强劲。根据LPR的形成机制,我们预计12月份有进一步降LPR 5年的概率,幅度为10BP。11月,M2增长12.4%,创下年内新高。结构上,主要由居民存款大幅增加和非银存款同比增加支撑。居民存款的大幅增加受到居民消费和购买情绪持续低迷的影响,反映了目前居民的悲观预期。此外,这两起事件都与理财产品大量赎回有关,其后续影响可能会逐渐减弱。我们认为,当前货币政策的首要目标是保持稳定增长,确保就业、金融稳定、汇率和国际收支之间的高频切换。这种状态预计将持续到2023年第一季度,2023年初仍会有稳定增长和就业的强烈需求。预计央行将有针对性地下调存款准备金率。

gt;gt;11月份信贷增加1.21万亿元,同比减少符合我们的预期。

11月份人民币贷款增加1.21万亿元,同比少增596亿元。wind一致预期1.32万亿,我们预测值1.3万亿,比较接近。11月份,信贷增速回落0.1个百分点,至11%。受11月21日中国人民银行、银监会召开的信贷工作座谈会以及随后房地产“十六条”实施的影响,市场形成了广泛的信贷预期,因此1.21万亿元的信贷数据略低于市场预期,而去年同期的1.27万亿元仍是一个较低的基数, 即使同比仍呈现小幅增长,反映出疫情的影响和信贷需要进一步修复。

11月底,我们的预测报告《经济景气度进一步下滑》表示,“虽然11月是季节性信贷大月,宽信贷政策依然活跃,但疫情下多地防控政策趋严,经济基本面承压,信贷需求疲软,尤其是居民端。居民消费和房地产销售高频数据依然低迷,企业端受益于宽信贷政策,有望表现良好,主要体现在企业中长期贷款强劲。基建和制造业是主要投资方向,房地产可能有边际涨幅,但短期政策效应仍需逐步释放。此外,资产负债表上可能还有+2000亿左右的票据融资,对信贷形成支撑。整个月,银行都有一定的‘冲单’行为。“目前,我们的预测已经得到了充分的验证。

11月信贷结构与10月十分相似,同比减少主要来自居民,居民贷款增加2627亿元和4710亿元,其中短期贷款和中长期贷款分别增加525亿元和2103亿元,分别减少992亿元和3718亿元。前者受疫情干扰,后者与依然低迷的房地产销售数据一致。根据LPR的形成机制,我们预计12月将有概率进一步下调5年期LPR 10BP,这将有助于刺激抵押贷款需求。

企业贷款表现分化,中长期贷款是亮点。11月份,公司贷款增加8837亿元,同比多增3158亿元,其中中长期贷款7367亿元,同比多增3950亿元,票据融资1549亿元,同比少增56亿元,短期贷款241亿元,同比少增651亿元。企业中长期贷款有结构性政策支持。一是第一、第二批基建资金完成后,将带动后续基建领域中长期配套贷款的跟进;二是监管部门继续推动和鼓励金融机构为制造业和设备更新贷款提供中长期贷款。看信贷的综合投向,我们认为除了基建、设备更新和制造业,战略性新兴产业、普惠性小微企业、科技、绿色等领域也是信贷的主要投向,房地产领域可能有边际增量。表内票据融资数据与高频表现一致。

11月非银贷款减少99亿元,同比少增265亿元,基本符合季节性。

gt;gt;11月社会融资增加1.99万亿,完全符合我们的预期。

11月份社会融资规模新增1.99万亿元,与我们预测值2万亿元基本一致,低于wind的一致预测值2.17万亿元。11月份,社会福利增速回落0.3个百分点,至10%。从结构上看,同比减少来自企业债、国债和信贷:11月份,企业债增加596亿元,同比大幅减少3410亿元。一是反映了实体部门融资需求或风险情绪低迷;二是受到11月信用债收益率大幅上升的影响;三是也受到了表内信贷支持增加、平台公司债务融资需求减少的影响;社会规模人民币贷款增加1.14万亿元,同比少增1573亿元,低于人民币贷款,主要受非银行贷款和境外贷款扰动;外币贷款减少648亿元,同比少增514亿元。近几个月这一数据的下降与进口增速和规模的下降是一致的;国债增加6520亿元,同比少增1638亿元。今年新增5000亿专项债券发行额度,部分缓解了去年和今年国债发行节奏错位的影响,但难以改变同比减少的局面。股票融资增加788亿元,同比减少506亿元,表现较为平稳;委托贷款减少88亿元,同比多增123亿元。7月份以来,新增量首次为负,这与基建资金完成情况有关。公积金贷款纳入委托贷款。预计未来数据会比较稳定。

此外,以下项目同比做出积极贡献:11月信托贷款减少365亿元,同比减少1825亿元。2022年对融资类信托的监管仍将继续,净融资规模仍将为负,总量将继续下降。不过,由于比例下降,信托贷款仍将少于去年。近期房地产金融政策有所调整,也带动了信托贷款的改善。未贴现银行承兑汇票增加190亿元,同比多增573亿元。在经济疲软的时候,能够实现同比增长主要是因为去年基数较低。

gt;gt;M2再次超出预期,或主要受金融赎回影响。

11月末,M2增速较前值再次提高0.6个百分点至12.4%,突破年内新高,超预期。11月末,人民币存款同比增长11.6%,增速较前值提高0.8个百分点。当月人民币存款增加2.95万亿元,比上年多1.81万亿元。从结构看,住户存款增加2.25万亿元,比上年多1.52万亿元,非金融企业存款增加1976亿元,比上年少7475亿元,财政存款减少3681亿元,比上年少3681亿元。因此,我们认为11月M2增速超预期主要是因为居民存款大幅增长和非银行存款同比增加。居民存款的大幅增加受到居民消费和购买情绪持续低迷的影响,反映了当前居民的悲观预期。此外,这两起事件都与理财产品的大量赎回有关。一部分资金转化为居民储蓄存款,一部分资金流入股市。证券公司客户存款作为非银行存款纳入M2统计。这两个因素共同推高了M2的增长率。所以我们预计后续影响或逐渐减弱。11月财政支出边际弱化、财政收入边际强化的特征延续,财政存款同比大幅增长,降低了对M2的支持力度。

11月末,M1增速较前值回落1.2个百分点,至4.6%,主要受疫情和房地产销售低迷影响。11月末,M0同比增速为14.1%,前值为14.3%,仍处于高位,反映出经济走势的结构性失衡。较高的M0增长率与2020年疫情期间及随后几个月的数据相似。一方面,疫情冲击四五线城市和中小实体企业,实体企业储蓄意愿降低,持币需求增加。另一方面,农民工的返乡也导致了现金持有量的增加,从而导致了较高的M

gt;gt;预计货币政策基调的高频切换将持续到2023年一季度。

我们坚持当前货币政策的首要目标将是保增长、保就业、保金融稳定、保汇率、保国际收支的判断,政策基调将在稳健和略宽松、稳健和中性之间灵活切换。这种状态预计会持续到2023年第一季度。如前几期报告所分析,我们判断2023年初稳增长、保就业的需求依然强烈,且由于春节错月,1月份社会金融增速可能大幅下滑,大概率低于10%。预计2023年。二季度以来,经济形势企稳,汇率贬值压力和国际收支失衡风险也将有所缓解,货币政策首要目标缺失,政策基调向稳健、灵活、适度转变。全年来看,2023年的货币政策宽松将较2022年略有收敛。工具主要是结构调控,重在定向引导和精准滴灌。

风险警告

房地产领域疫情和风险加剧,居民消费和购买情绪进一步恶化,后续宽信贷持续不及预期。